《《醫(yī)院會(huì)計(jì)制度》詳解(四)》由會(huì)員分享�,可在線閱讀,更多相關(guān)《《醫(yī)院會(huì)計(jì)制度》詳解(四)(9頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1�����、

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

《醫(yī)院會(huì)計(jì)制度》詳解(四)

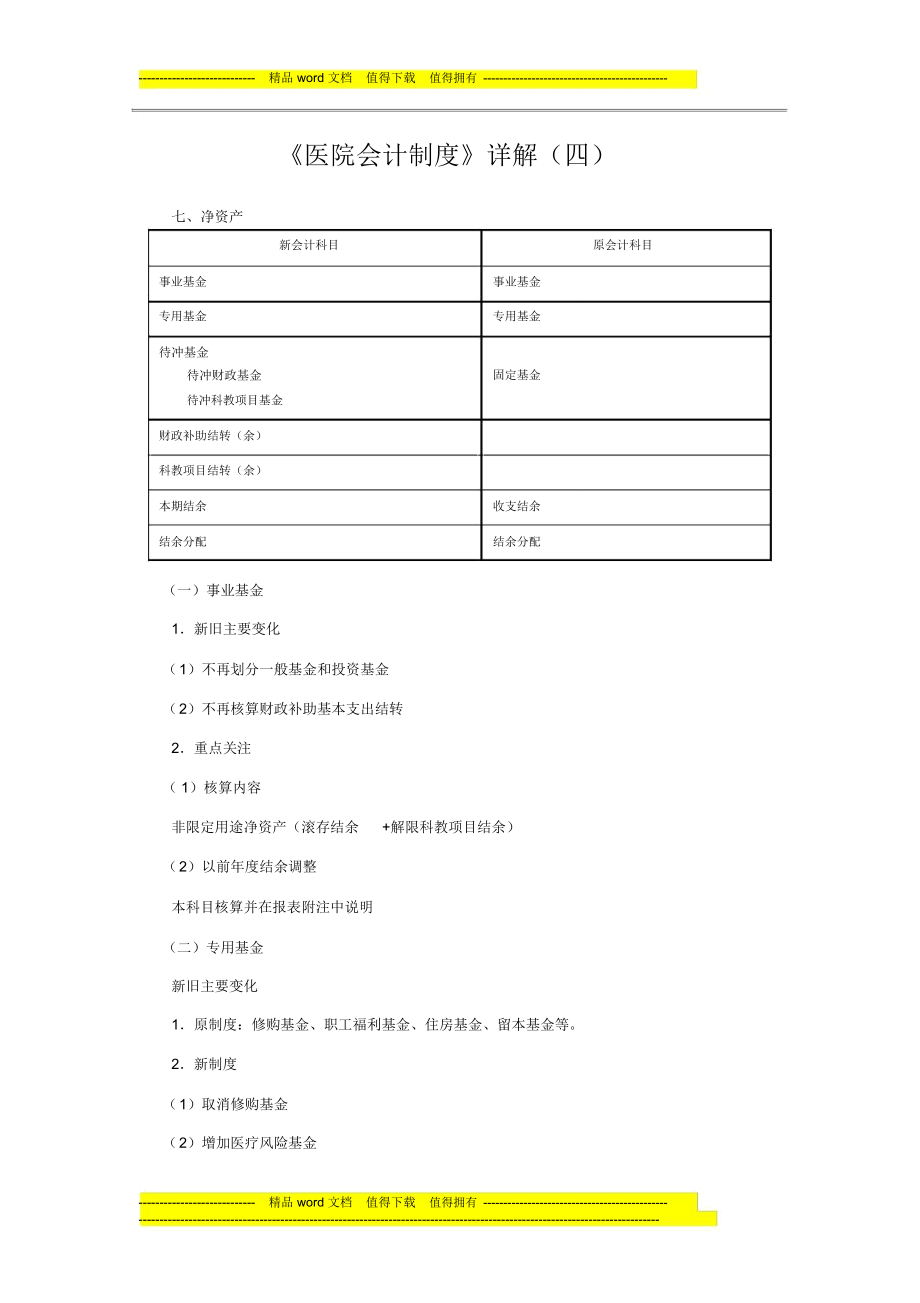

七、凈資產(chǎn)

新會(huì)計(jì)科目

�

原會(huì)計(jì)科目

事業(yè)基金

專用基金

�

事業(yè)基金

專用基金

待沖基金

待沖財(cái)政基金

待沖科教項(xiàng)目基金

�

固定基金

財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)

科教項(xiàng)目結(jié)轉(zhuǎn)(余)

本期結(jié)余

2����、

結(jié)余分配

�

收支結(jié)余

結(jié)余分配

(一)事業(yè)基金

1.新舊主要變化

( 1)不再劃分一般基金和投資基金

( 2)不再核算財(cái)政補(bǔ)助基本支出結(jié)轉(zhuǎn)

2.重點(diǎn)關(guān)注

( 1)核算內(nèi)容

非限定用途凈資產(chǎn)(滾存結(jié)余 +解限科教項(xiàng)目結(jié)余)

( 2)以前年度結(jié)余調(diào)整

本科目核算并在報(bào)表附注中說明

(二)專用基金

新舊主要變化

1.原制度:修購基金、職工福利基金����、住房基金、留本基金等�。

2.新制度

( 1)取消修購基金

( 2)增加醫(yī)療風(fēng)

3、險(xiǎn)基金

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ------

4�、----------------------------------------

從醫(yī)療業(yè)務(wù)成本中計(jì)提、 用于醫(yī)療保險(xiǎn)費(fèi)支出和醫(yī)療事故賠償支出�����; 累計(jì)提取比例: 不超過當(dāng)年醫(yī)療收入的 0.1%~ 0.3%����。

( 3)從成本費(fèi)用中提取的職工福利費(fèi):專用基金→應(yīng)付福利費(fèi)

(三)待沖基金新增科目

重點(diǎn)關(guān)注:

1.核算內(nèi)容:醫(yī)院使用財(cái)政補(bǔ)助���、科教項(xiàng)目收入購建固定資產(chǎn)����、無形資產(chǎn)或購買物資

所形成的,留待計(jì)提資產(chǎn)折舊����、攤銷或領(lǐng)用發(fā)出物資時(shí)予以沖減的基金。

2.為何引入待沖基金

3.明細(xì)科目設(shè)置:“待沖財(cái)政基金”和“待沖

5��、科教項(xiàng)目基金”�����。

4.確認(rèn)

使用財(cái)政補(bǔ)助�、 科教項(xiàng)目收入購建固定資產(chǎn)、 無形資產(chǎn)或購買物資發(fā)生支出時(shí)予以確認(rèn)�����,并在相關(guān)資產(chǎn)按期計(jì)提折舊��、攤銷或領(lǐng)用發(fā)出物資時(shí)予以沖減�。

終止確認(rèn): 相關(guān)資產(chǎn)提足折舊、 攤銷前處置��、 盤虧����,以及相關(guān)物資領(lǐng)用發(fā)出前發(fā)生盤虧變質(zhì)毀損�����。

5.計(jì)量

庫存物資領(lǐng)用發(fā)出時(shí)一并沖減所對(duì)應(yīng)的待沖基金金額��。

計(jì)提折舊 / 攤銷時(shí)沖減的待沖基金金額

科教項(xiàng)目資金所占的比例

�

=應(yīng)計(jì)折舊

�

/ 攤銷額×資產(chǎn)入賬成本中財(cái)政補(bǔ)助

�

/

6.賬務(wù)處理

( 1)發(fā)生支出時(shí)

6����、

借:財(cái)政項(xiàng)目補(bǔ)助支出

科教項(xiàng)目支出

貸:財(cái)政補(bǔ)助收入

零余額賬戶用款額度

銀行存款等

借:在建工程

固定資產(chǎn)

----------------------------

�

精品

�

word 文檔 值得下載

�

值得擁有

�

----------------------------------------------

------------------------------------------------------------------

7��、-----------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

無形資產(chǎn)

庫存物資

貸:待沖基金

( 2)計(jì)提折舊���、攤銷時(shí)借:醫(yī)療業(yè)務(wù)成本

管理費(fèi)用等待沖基金

貸:累計(jì)折舊

攤銷

( 3)領(lǐng)用發(fā)出物資時(shí)借:待沖基金

貸:庫存物資

8���、

(四)財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)

新增科目

重點(diǎn)關(guān)注:

1.科目設(shè)置依據(jù)

2.核算內(nèi)容

歷年滾存的財(cái)政補(bǔ)助結(jié)轉(zhuǎn)和結(jié)余資金;

包括基本支出結(jié)轉(zhuǎn)����、項(xiàng)目支出結(jié)轉(zhuǎn)和項(xiàng)目支出結(jié)余。

3.明細(xì)科目設(shè)置

( 1)“財(cái)政補(bǔ)助結(jié)轉(zhuǎn)” “基本支出結(jié)轉(zhuǎn)”:按政府支出功能分類相關(guān)科目進(jìn)行明細(xì)核算�?!绊?xiàng)目支出結(jié)轉(zhuǎn)”:按政府支出功能分類相關(guān)科目以及具體項(xiàng)目進(jìn)行明細(xì)核算。

( 2)“財(cái)政補(bǔ)助結(jié)余”:按政府支出功能分類相關(guān)科目進(jìn)行明細(xì)核算�。

4.賬務(wù)處理

( 1)期末結(jié)轉(zhuǎn)財(cái)政項(xiàng)目補(bǔ)助收支

借:財(cái)政補(bǔ)助收入——項(xiàng)目

9����、支出

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 -------------

10�����、---------------------------------

貸:財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)——財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(項(xiàng)目支出結(jié)轉(zhuǎn))

借:財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)——財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(項(xiàng)目支出結(jié)轉(zhuǎn))

貸:財(cái)政項(xiàng)目補(bǔ)助支出

( 2)年末從本期結(jié)余轉(zhuǎn)入財(cái)政基本補(bǔ)助結(jié)轉(zhuǎn)�。

( 3)年末,完成( 1)( 2)結(jié)轉(zhuǎn)后�,從“項(xiàng)目支出結(jié)轉(zhuǎn)”分析轉(zhuǎn)入“財(cái)政補(bǔ)助結(jié)余”。借:財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)——財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(項(xiàng)目支出結(jié)轉(zhuǎn)——××項(xiàng)目)

貸:財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)——財(cái)政補(bǔ)助結(jié)余

( 4)按規(guī)定上繳財(cái)政補(bǔ)助結(jié)轉(zhuǎn)和結(jié)余

借:財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)

11�����、

貸:財(cái)政應(yīng)返回額度

零余額賬戶用款額度

銀行存款等

(五)科教項(xiàng)目結(jié)轉(zhuǎn)(余)

新增科目

重點(diǎn)關(guān)注:

1.核算內(nèi)容: 尚未結(jié)項(xiàng)的科教項(xiàng)目結(jié)轉(zhuǎn)資金����, 以及已結(jié)項(xiàng)但尚未解除限定的結(jié)余資金。

2.明細(xì)科目設(shè)置:“科研項(xiàng)目結(jié)轉(zhuǎn)(余)”“教學(xué)項(xiàng)目結(jié)轉(zhuǎn)(余)”及具體項(xiàng)目����。

3.賬務(wù)處理:結(jié)轉(zhuǎn)科教項(xiàng)目收支、結(jié)余資金轉(zhuǎn)入事業(yè)基金�。

(六)本期結(jié)余

1.新舊主要變化:核算內(nèi)容不再包括財(cái)政專項(xiàng)補(bǔ)助結(jié)余。

2.重點(diǎn)關(guān)注

( 1)核算內(nèi)容

本期結(jié)余 =醫(yī)療收入 +財(cái)政基本補(bǔ)助收入 +其

12�、他收入 - 醫(yī)療業(yè)務(wù)成本 - 管理費(fèi)用 - 其他支出

( 2)賬務(wù)處理流程①期末結(jié)轉(zhuǎn)相關(guān)收入費(fèi)用借:醫(yī)療收入

財(cái)政補(bǔ)助收入——基本支出

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

----------------------------------------------------------------------------------------------------------------------

13�、-------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

其他收入

貸:本期結(jié)余

借:本期結(jié)余

貸:醫(yī)療業(yè)務(wù)成本

管理費(fèi)用

其他支出

本科目年中各期末余額含義

②年末

結(jié)轉(zhuǎn)財(cái)政基本補(bǔ)助結(jié)轉(zhuǎn):

借:本期結(jié)余

貸:財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(余)——財(cái)政補(bǔ)助結(jié)轉(zhuǎn)(基本支出結(jié)轉(zhuǎn))

結(jié)轉(zhuǎn)金額的計(jì)算

結(jié)轉(zhuǎn)入結(jié)余分配:

14����、

借:本期結(jié)余(本年實(shí)現(xiàn)的業(yè)務(wù)結(jié)余)

貸:結(jié)余分配

或者

借:結(jié)余分配

貸: 本期結(jié)余(本年發(fā)生的業(yè)務(wù)虧損)

(七)結(jié)余分配

1.賬務(wù)處理流程(僅在年末)

( 1)年末結(jié)轉(zhuǎn)入本年業(yè)務(wù)結(jié)余、虧損

( 2)經(jīng)過( 1)結(jié)轉(zhuǎn)后①為貸方余額的���,可以按規(guī)定提取職工福利基金并轉(zhuǎn)入事業(yè)基金��。借:結(jié)余分配——提取職工福利基金

貸:專用基金——職工福利基金借:結(jié)余分配——轉(zhuǎn)入事業(yè)基金

貸:事業(yè)基金

---------------------------- 精品 word 文檔 值得下載 值得擁有 -

15��、---------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

②為借方余額的�����,由事業(yè)基

16�、金彌補(bǔ)���。

借:事業(yè)基金

貸:結(jié)余分配——事業(yè)基金彌補(bǔ)虧損

2.年末有借方余額的�,表示累計(jì)未彌補(bǔ)的虧損���。

八�����、財(cái)務(wù)報(bào)告編制

(一)醫(yī)院財(cái)務(wù)報(bào)告的構(gòu)成

按內(nèi)容:包括會(huì)計(jì)報(bào)表�����、會(huì)計(jì)報(bào)表附注和財(cái)務(wù)情況說明書���。

會(huì)計(jì)報(bào)表:

1.構(gòu)成: 4 主表 +1 附表

2.編制要求:

( 1)根據(jù)制度規(guī)定的編制基礎(chǔ)、編制依據(jù)��、編制原則和方法��;

( 2)根據(jù)賬簿記錄及相關(guān)資料�����;

( 3)做到數(shù)字真實(shí)���、計(jì)算準(zhǔn)確����、內(nèi)容完整���、報(bào)送及時(shí)����。

編號(hào)

會(huì)計(jì)報(bào)表名稱

編制期

會(huì)醫(yī) 01

表

資產(chǎn)

17、負(fù)債表

月度�、季度、年度

會(huì)醫(yī) 02

表

收入費(fèi)用總表

月度�、季度、年度

會(huì)醫(yī) 02

表����、附表 01

醫(yī)療收入費(fèi)用明細(xì)表

月度、季度����、年度

會(huì)醫(yī) 03

表

現(xiàn)金流量

年度

會(huì)醫(yī) 04

表

財(cái)政補(bǔ)助收支情況表

年度

(二)資產(chǎn)負(fù)債表

內(nèi)容:特定日期財(cái)務(wù)狀況

結(jié)構(gòu)和格式:賬戶式

資產(chǎn)、負(fù)債項(xiàng)目排列:流動(dòng)����、非流動(dòng)

填列方法

(三)收入費(fèi)用總表

內(nèi)容:某一會(huì)計(jì)期間運(yùn)營績(jī)效

結(jié)構(gòu)和格式:多步式為主、經(jīng)濟(jì)含義

---------------------------- 精品

18�����、word 文檔 值得下載 值得擁有 ----------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

19����、

填列方法

附表——醫(yī)療收入費(fèi)用明細(xì)表:

1.內(nèi)容:某一會(huì)計(jì)期間醫(yī)療收入成本明細(xì)構(gòu)成情況�����。

2.結(jié)構(gòu)和格式

3.填列方法 :

各收入項(xiàng)目:以扣除結(jié)算差額后的凈額填列。 本期“門診收入”項(xiàng)目下某具體收入項(xiàng)目

(如“掛號(hào)收入”)的填列金額=“醫(yī)療收入——門診收入”一級(jí)明細(xì)科目本期貸方發(fā)生額減去借方發(fā)生額后的金額×該一級(jí)明細(xì)科目所屬該具體收入類二級(jí)明細(xì)科目本期發(fā)生額占該一級(jí)明細(xì)科目所屬全部收入類二級(jí)明細(xì)科目本期發(fā)生額總額的比例�����。

(四)現(xiàn)金流量表

1.內(nèi)容:某一會(huì)計(jì)年度內(nèi)現(xiàn)金流入流出情況�����。(收付實(shí)現(xiàn)制原則編制)

20�、

2.“現(xiàn)金”的含義:本表所指的現(xiàn)金,是指醫(yī)院的庫存現(xiàn)金以及可以隨時(shí)用于支付的

存款��,包括庫存現(xiàn)金�����、 可以隨時(shí)用于支付的銀行存款��、 零余額賬戶用款額度和其他貨幣資金�。

3.結(jié)構(gòu)和格式

4.現(xiàn)金流量的分類

( 1)業(yè)務(wù)活動(dòng)產(chǎn)生的現(xiàn)金流量

( 2)投資活動(dòng)產(chǎn)生的現(xiàn)金流量

( 3)籌資活動(dòng)產(chǎn)生的現(xiàn)金流量

注意:現(xiàn)金形式的轉(zhuǎn)換不構(gòu)成現(xiàn)金流量�。

5.現(xiàn)金流量表的作用

( 1)有助于評(píng)價(jià)醫(yī)院支付能力����、償債能力和周轉(zhuǎn)能力;

( 2)有助于預(yù)測(cè)醫(yī)院未來現(xiàn)金流量�;

( 3)有助于分析影響現(xiàn)金凈流量

21、的因素�����,分析判斷醫(yī)院的財(cái)務(wù)前景����。

6.編制方法及程序

( 1)業(yè)務(wù)活動(dòng)現(xiàn)金流量的編報(bào):直接法和間接法。

要求采用直接法: 以收入費(fèi)用總表中的本期各項(xiàng)收入為起點(diǎn)��, 調(diào)整與業(yè)務(wù)活動(dòng)有關(guān)項(xiàng)目的增減變動(dòng)(存貨及應(yīng)收應(yīng)付項(xiàng)目的變動(dòng)����、折舊攤銷等)。

( 2)具體編制方法

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

-------------------------------------------

22���、----------------------------------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

①工作底稿法�、 T 型賬戶法

以工作底稿����、 T 型賬戶為手段�,以資產(chǎn)負(fù)債表和收入費(fèi)用表數(shù)據(jù)為基礎(chǔ)����,結(jié)合有關(guān)科目記錄,對(duì)每一項(xiàng)目分析并編制調(diào)整分錄����,據(jù)以編表����。

②分析填列法: 直接根據(jù)資產(chǎn)負(fù)

23、債表���、 收入費(fèi)用表和有關(guān)科目明細(xì)賬記錄��, 分析計(jì)算現(xiàn)金流量表各項(xiàng)目的金額����,并據(jù)以編表���。

(五)財(cái)政補(bǔ)助收支情況表

內(nèi)容:某一會(huì)計(jì)年度內(nèi)財(cái)政補(bǔ)助收支及結(jié)轉(zhuǎn)結(jié)余情況�。

結(jié)構(gòu)和格式

填列方法

(六)會(huì)計(jì)報(bào)表附注

為便于理解會(huì)計(jì)報(bào)表的內(nèi)容而對(duì)會(huì)計(jì)報(bào)表的編制基礎(chǔ)、要項(xiàng)目等所作的解釋���。

�

編制依據(jù)�、 編制原則和方法及主

醫(yī)院會(huì)計(jì)報(bào)表附注至少應(yīng)當(dāng)包括下列內(nèi)容:

1.遵循《醫(yī)院會(huì)計(jì)制度》的聲明�����;

2.重要會(huì)計(jì)政策��、會(huì)計(jì)估計(jì)及其變更情況的說明����;

3.重要資產(chǎn)轉(zhuǎn)讓及其出售情況的說明;

4

24�、.重大投資、借款活動(dòng)的說明�����;

5.會(huì)計(jì)報(bào)表重要項(xiàng)目及其增減變動(dòng)情況的說明���;

6.以前年度結(jié)余調(diào)整情況的說明��;

7.有助于理解和分析會(huì)計(jì)報(bào)表需要說明的其他事項(xiàng)���。

(七)財(cái)務(wù)情況說明書

至少應(yīng)當(dāng)對(duì)醫(yī)院的下列情況做出說明:

1.業(yè)務(wù)開展情況��;

2.年度預(yù)算執(zhí)行情況��;

3.資產(chǎn)利用���、負(fù)債管理情況;

4.成本核算及控制情況��;

5.績(jī)效考評(píng)情況����;

6.需要說明的其他事項(xiàng)����。

---------------------------- 精品 word 文檔 值得下載 值得擁有 --------

25、--------------------------------------

-----------------------------------------------------------------------------------------------------------------------------

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

事項(xiàng) 4 的說明應(yīng)附有成本報(bào)表��。

26���、

編號(hào)

成本報(bào)表名稱

編制期

成本醫(yī) 01 表

醫(yī)院各科室直接成本表

月度��、年度

成本醫(yī) 02 表

醫(yī)院臨床服務(wù)類科室全成本表

月度�����、年度

成本醫(yī) 03 表

醫(yī)院臨床服務(wù)類科室全成本構(gòu)成分析表

月度����、年度

---------------------------- 精品 word 文檔 值得下載 值得擁有 ----------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------

《醫(yī)院會(huì)計(jì)制度》詳解(四)

《醫(yī)院會(huì)計(jì)制度》詳解(四)